编者按:油气是俄罗斯经济发展和财政收入的支柱性产业。在全球应对气候变化、推动能源结构转型以及西方制裁的大背景下,俄罗斯政府的能源战略也发生了一些变化,这表现为油气出口战略东移以及将氢能产业打造为俄罗斯能源行业的下一个接力棒。

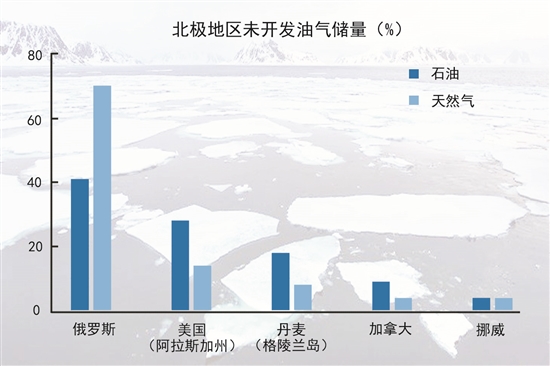

北极地区天然气产量占俄天然气产量的90%以上,俄罗斯将北极大陆架和难采储量视作维持本国油气产量的重要资源接替,寻求改变现有出口重心在欧洲的贸易格局。俄罗斯还希望北极丰富的油气资源能够吸引国际投资,提振地区经济。此外,俄罗斯并重北极地区天然气制氢的发展,氢能在其能源战略以至北极发展中的角色将愈发重要,俄罗斯有意通过发展氢能产业获得能源和经济发展新的驱动力。

近日,俄罗斯石油公司在北极喀拉海域发现了一个预估储量达8000亿立方米的天然气田。近年来,北极地区对俄罗斯愈发重要,在俄罗斯发布的各种战略和政策中已有所呈现。2020年10月,俄罗斯发布新的2035年北极战略,这反映了俄罗斯非常重视气候问题导致北极变暖所带来的机遇和风险。该战略计划在接下来15年将北极的LNG产量增加十倍,西伯利亚西北部的亚马尔半岛等地区成为发展的重点。该战略亦计划借北极融化的契机开拓新的北海航线,将LNG进一步出口至全部亚洲市场。

俄罗斯大部分的天然气储存在北极圈中,该地区天然气产量占俄罗斯天然气产量的90%以上。此外,北极地区的升温速度为全球其他区域的两倍,这进一步提高了北极在俄罗斯能源战略中的地位。笔者认为,俄罗斯北极战略能否发挥实质性作用,关键在于俄罗斯如何在能源低碳转型和西方制裁的大背景下,将其在该地区庞大的天然气储量变为实际收益。

|

| 北极地区未开发油气储量(%)

资料来源: Lindholt L. 《北极地区在全球油气供应中的地位》 |

北极资源助力俄罗斯能源战略东移

俄罗斯的能源东移亚洲战略,以2014年中俄天然气合作为起点,加上后来的亚马尔和北极2号项目,已经对其能源贸易格局产生深远影响。

美欧制裁以及亚洲能源需求增长将继续影响俄罗斯油气战略东移的格局。油气在俄罗斯国家经济中的地位已无需多议,西方制裁使俄罗斯将目光投向亚洲市场,开发北极资源成为俄罗斯油气战略东移及突破西方制裁的关键。

过去数年间,西方制裁限制了俄罗斯油气行业的资金和先进技术来源。具体来说,制裁不仅限制了俄罗斯能源巨头的融资能力,还使俄罗斯难以通过国际合作获得西方公司的前沿技术,尤其是用于离岸勘探深海和页岩气的技术。一些俄罗斯学者指出,针对融资和技术转让的制裁将给俄罗斯油气行业带来不确定性,而长期的财务和技术缺陷可能会拖累俄罗斯的油气产量。在能源领域寻求与亚洲新兴经济体的合作,可能是俄罗斯应对西方制裁的可行出路。北极天然气资源不在制裁限制范围内,因而变得更重要。

近年来,对俄罗斯天然气高度依赖的欧洲国家希望减少进口俄管道气,将修建更多的LNG接收站作为替代方案。另外,欧洲国家积极推动能源转型对俄罗斯的天然气工业构成了经济威胁:欧盟正在考虑对进口气征收碳边境税,不再将天然气发电视为“可持续”或“过渡”投资。天然气在欧洲某些地方和煤炭一样开始不受政策欢迎,欧洲天然气需求将不断下降。

在欧洲市场,俄罗斯管道气需要面对更多竞争对手,如美国LNG供应商和气源地为阿塞拜疆的跨亚得里亚海天然气管道,而俄罗斯尚未建成北溪2号线以及解决过境乌克兰对欧供气的问题。牛津能源研究所预计,到2030年,欧洲每年自俄罗斯进口天然气量将减至2014年前的60%。俄罗斯需要尽快与亚洲市场建立更紧密的联系,并通过北极的新项目吸引亚洲买家,尤其是需要天然气作为低碳转型中过渡能源的国家,以避免对欧洲市场的过度依赖。

借北极LNG项目吸引国际合作

大型能源项目是俄罗斯在北极地区扩展基础设施的主要方向,俄罗斯需要长期吸引外资支持建设北极大型能源项目。对于亚洲国家来说,俄罗斯的北极LNG相当有吸引力,因其既有国家政策支持,而且在同类型供应商中价格几乎最低,低温亦是对液化处理的有利条件,北极航道也会改善物流并降低向亚洲的运输成本。

综合考虑供求双方,俄罗斯会开放部分上游项目让亚洲企业参与其中,例如通过承购换取上游参与。亚马尔项目就是一个成功的三方合作模式。在此基础上,俄罗斯将继续开发其他具有价格竞争力的北极天然气项目,例如Obskiy和Arctic-1。这些项目将使俄罗斯能够向南亚输送更多的天然气。俄罗斯在太平洋沿岸地区还有其他LNG建设计划,以增加从西伯利亚向日本、韩国和其他亚洲国家出口,竞争亚洲市场。

俄罗斯的北极战略不仅是要支持能源行业,更希望通过国际合作来提振偏远地区的发展。除恶劣气候外,俄罗斯北极地区面临的最大问题是基础设施匮乏。与气候有关的冻土融化问题已经在北极产生了破坏性影响,预计在未来几年中将影响70%的基础设施。

北极丰富的油气资源可以成为吸引国际投资的契机。这些LNG项目的相关投资还将带动俄北极西部地区的公路和铁路建设,以及北海航线的港口及与其有关联的工业区建设。2018年俄罗斯发布的《2024年前俄联邦发展国家目标和战略任务》计划将北海航线货运量翻两番到8000万吨,LNG是重要货物之一。俄罗斯亦希望北海航线的部分投资成本可以由诺威特、俄气公司、俄油公司和该航线的未来用户来分担。

氢能成为俄罗斯油气行业的新发展方向

在能源转型的大背景下,如何保障油气出口收入是俄罗斯的主要关切,氢能可能是一个契机。值得注意的是,氢能在俄罗斯能源政策中并非优先选项,但其能源贸易伙伴相继推出了氢能政策,并将氢能纳入其能源转型计划。

欧盟公布了一个长达30年的氢能战略,计划在欧洲管网中注入更多的氢气,刺激氢气生产、运输和消费,使得欧洲对天然气的需求进一步下降,这对俄罗斯来说既是机遇又是挑战。俄罗斯天然气储量丰富,具有生产氢能的有利条件,氢能在俄罗斯能源战略以至北极发展中的角色将越来越重要。

目前来说,俄罗斯不太可能放弃油气行业。不过其副总理亚历山大·诺瓦克表示,俄罗斯计划成为生产“清洁燃烧氢”的全球领导者,因俄罗斯北极地区拥有世界上最大的天然气储量,适合生产蓝氢,且俄罗斯具备输送氢气的管道基础设施,可以出口至欧洲。但是,欧盟的氢气战略的终极目标是发展绿氢,如果欧盟对化石燃料采取更强硬的立场,那么蓝氢的需求将非常有限。

尽管俄罗斯未必能够大规模进入欧洲氢能市场,但欧盟推出的氢能战略,将刺激其他国家在能源转型过程中也考虑使用氢能(包括化石燃料制氢),从而成为俄罗斯氢的潜在买家。目前,俄罗斯和韩国已决定设立一项特别基金,推动双方的氢能领域合作,包括建设位于北极地区名为“雪花”的研究基地。

总之,全球低碳转型的大趋势令俄罗斯依赖油气出口的经济模式愈发脆弱,俄罗斯油气行业正在面临“柯达时刻”(传统菲林被数码技术取代的时刻)。笔者认为,俄罗斯北极天然气在全球能源转型中将会发挥巨大作用,成为大多数发展中国家低碳转型中摆脱煤炭的过渡选项。与此同时,俄罗斯也将重视北极地区天然气制氢的发展,将氢能打造成俄罗斯能源行业的另一个机遇。(作者余家豪为Verisk Maplecroft 高级亚太分析师,兼欧洲气候能源与资源安全中心研究员。以上仅代表作者个人观点)

延伸阅读

俄罗斯发展氢能的机遇与挑战

2020年是俄罗斯全力布局氢能产业的一年。俄政府在6月发布的新版《2035年前能源战略》中提出,氢能将作为能源行业重点发展方向之一。10月底公布的《2020-2024年俄罗斯氢能发展路线图》,计划由俄气、俄原子能公司主导,2024年前在俄境内建立全面的氢能产业链。11月,俄能源部副部长索罗金在俄德工业论坛上称,俄将在全球氢能市场占据领导者地位。

俄罗斯提出氢能发展规划主要受出口市场转型影响。俄高等经济学院教授斯捷岑科认为,欧洲终将实现向氢能源的过渡,俄罗斯越早参与氢能发展进程,就越有可能从中获得经济回报。俄气公司预计,2050年欧洲氢能市场约为1540亿欧元。通过改造现有天然气管网,可使氢气成为继天然气之后,俄罗斯出口欧洲的又一种重要能源,保住俄在欧洲能源市场的主导地位。

在发展氢能方面俄罗斯具备资源、产业链、市场等诸多优势。第一,俄罗斯天然气储量丰富,核电产量过剩,制氢成本低廉。据Energy Net的预测,2020~2025年俄罗斯能以具有竞争力的价格(3.38美元/公斤)生产氢,并在全球氢能市场占据10%~15%的份额。第二,氢工业与天然气工业相似程度较高。俄罗斯是世界上天然气管网最为发达的国家之一,境内共有输气管道超过17万千米,配气管道约70万千米,地下储气库20余座。未来,俄将通过长输天然气管网向欧洲和亚洲出口数千万吨氢。第三,俄罗斯具有市场优势。欧洲和亚洲是全球氢销售主要市场,紧邻亚洲和欧洲的地理优势和成熟的天然气贸易关系,使俄罗斯在向上述两个市场出口氢能方面具备优势。

但俄罗斯在发展氢能时也面临国内政策、技术、绿氢产能有限等一系列挑战。首先,国家对于发展氢能的动力和支持性措施不足。高等经济学院俄罗斯环境经济与自然资源中心主任萨芬诺夫表示,俄罗斯政府出台的氢能发展计划是“声明性的”,目的是向世界表明俄罗斯“处于能源变革趋势之中”。欧洲提出绿色计划后,俄罗斯感到紧迫,因其油气出口收入将减少。莫斯科斯科尔科沃管理学院能源中心高级分析师梅尔尼科夫指出,俄罗斯尚未出台到2050年的减排计划,发展氢能的真正动力将来自于进口国对俄产油气、煤炭和金属征收的高碳税。

其次,管网掺氢技术也对俄罗斯发展氢能产业形成制约。俄罗斯计划通过天然气管网掺氢、改造现有天然气管道建立氢气管网,出口至欧洲,但管道掺氢输送的具体方案还有待研究。圣彼得堡矿业大学校长弗拉基米尔·利特维年科表示,虽然天然气掺氢在欧洲试点项目中已经得到了证明,但俄罗斯管网构造不同与欧洲管网,氢的应力腐蚀对于天然气管网掺氢构成挑战。由于应力腐蚀,俄气已经更换了超过5000千米的大口径天然气管道。

最后,绿氢产能有限,不符合欧洲需求。俄罗斯氢气主要来源于以天然气为原料制备的蓝氢和通过核电水解得到的黄氢。俄国家能源安全基金会副主任格里瓦奇认为,欧洲国家氢能战略目标是完全改用绿氢,这意味着必须通过电解水、风光发电和生物质燃烧获得,蓝氢在未来与欧洲需求并不匹配。从目前来看,俄罗斯水力发电并无剩余产能,且风光发电在俄罗斯所占份额很小,未来10-15年内,绿氢制取原料有限,产能不能满足欧洲能源伙伴的需求。(记者 董宣)

业界思考

天然气掺氢离规模化应用有多远?

标普全球去年12月31日发布评论文章称:“美国氢工业将在2021年实现里程碑式的发展,其中,天然气管网掺氢技术的突破将大力助推这一进程。”向氢能源世界迈进的途中,大规模运输问题一直是块“硬骨头”,管道掺氢近年来已成为众多解决方案的首选。但在实现大规模推广前,一些“卡脖子”问题还需要先找到答案。

氢气加入到现有天然气管道后引起的氢脆、渗透管材等方面风险是首要考虑的问题。根据美国国家可再生能源实验室(NREL)2013年的一项研究,氢脆会损伤金属或聚乙烯管道(尤其是在高压管道中),使其材料韧性损失,进而增加泄漏风险。其次,天然气管网中的掺氢比例受到的限制较多,掺氢上限不仅需要考虑氢脆因素,还取决于与其相连的设备。而目前在世界范围内,掺氢比例标准的制定工作仍处于研究阶段,大多数国家和地区设置掺氢比例不超过2%,少数国家和地区设定为4%~6%之间。

|

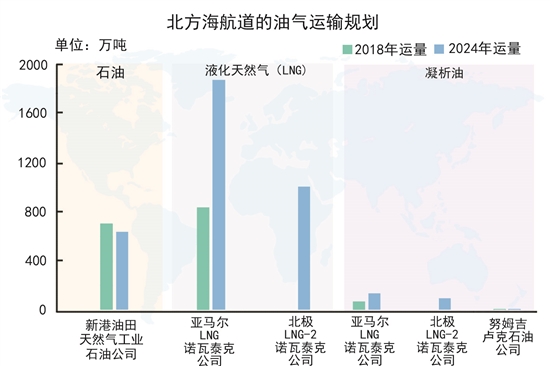

| 北方海航道的油气运输规划 |

近年来全球多个“灯塔项目”开始对天然气管道不同比例的掺氢进行试验。在英国,首个将氢气注入天然气管网的示范项目HyDeploy于去年年初正式投入运营。该项目掺氢比例高达20%,为100户家庭和30座教学楼供气。IEA在《全球氢能进展》报告中指出,将20%以内的氢气混合到天然气管网中,几乎不用对现有的基础设施或终端用户设备进行修改;当混合气浓度达到30%~40%时,则需要对其进行特殊处理。

美国国家可再生能源实验室(NREL)的研究结果显示,掺氢比例低于20%时,对基础设施及终端用户设备不会有明显影响。超过20%时,管道支线的风险就会显著增加。而当掺氢比超过50%时,管网风险大幅增加。

法国的GRHYD项目从2018年开始将6%的氢气混合到天然气管网中,到2019年已经将这一比例升至20%,证明了20%的掺氢比例在技术上的可行性。德国公用事业公司意昂也启动了将天然气管网的掺氢率提至20%的测试项目。与此同时,荷兰也在着手开展20%比例的掺氢试验。美国南加州燃气公司计划从2021年初开始,选择部分天然气管网分阶段测试注入1%~20%的绿氢。

尽管世界各地的天然气掺氢试验已经有了诸多成功经验,为规模化商业运用奠定了基础。但氢气对材料和设备的长期影响仍无明确定论,氢的运输仍是产业发展的薄弱环节。绿氢在未来能否取代化石燃料进入到我们的日常生产、生活中仍是未知。

可以确定的是,全球范围内更高掺氢比例的示范与研发已在进程中。德国经济东部委员会主席赫尔墨斯表示,北溪2号线未来数十年内氢气混合比例有望高达70%。英国公用事业公司也表示,此前欧洲试验大多是将掺氢比例控制在20%以下,未来几年有望达到100%。(记者 马睿)

微信公众号:zgsybwx

版权所有:中国石油新闻中心 | 京ICP经营许可证010289号 | 互联网新闻信息服务许可证编号:国新网许可证1012006016号

电话:010-62094114 | 违法和不良信息举报电话:010-64523205 | 编辑信箱:news@vip.oilnews.cn