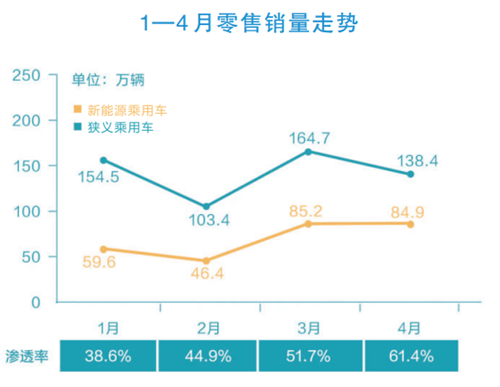

编者按:5月11日,中国汽车流通协会乘用车市场信息联席分会(简称乘联分会)发布了2026年4月全国乘用车市场分析报告。数据显示,4月全国乘用车市场零售138.4万辆,其中新能源乘用车市场零售84.9万辆,在国内总体乘用车的零售渗透率为61.4%,首次突破60%,创下国内车市单月渗透率历史纪录。行业如何看待这一数据突破?新能源渗透率提高对传统油气企业有何影响?未来又将如何发展?本期《市场导刊》邀请专家解读,敬请关注。

|

专家视点》》》

新能源汽车产业快速发展 培育形成国民经济新增长点

■中国石油经济技术研究院石油市场研究所助理经济师 张亚熙

结构转型

我国新能源汽车产业的快速发展是多重因素协同发力的必然结果

新能源汽车产业的快速发展有效推动了我国交通领域能源结构转型,为保障国家能源安全和实现“双碳”目标提供了坚实支撑,同时带动动力电池、充电基础设施等相关产业的协同发展,培育形成了国民经济新的增长点。

我国新能源汽车产业的快速发展,是多重因素协同发力的必然结果。一是新能源汽车经济性持续增强。从使用成本维度看,以年行驶1万公里计算,百公里电耗15千瓦时的纯电动汽车,较百公里油耗7升的燃油汽车年补能成本可节省3000元左右;叠加购置税50%减免及以旧换新补贴,仅前3至4年,新能源汽车较燃油汽车可节省3万元左右的用车成本,经济优势显著。二是行业技术创新成果持续落地。国内新能源车企已大规模落地800伏及以上高压平台,配合超充桩快速布局,新能源汽车补能时间正向“油电同速”持续迈进。同时,插混、增程等过渡性技术的成熟完善,也为传统燃油车用户提供了多元的转型选择。三是高油价影响部分消费者购车选择。2026年国际油价持续高位运行,带动国内成品油价格攀升,92号汽油零售价格达8元/升,燃油车使用成本显著上升。在此背景下,部分消费者购车偏好转向使用成本更低的新能源车,进而推动新能源车加快普及。

短期趋势

传统油气企业主动顺应时代趋势,加快转型升级步伐

目前,新能源汽车保有量仅占全国汽车总量的12%左右,燃油车仍为市场主流,因此,汽油消费不会出现断崖式下降。但伴随未来新能源乘用车渗透率及保有量的持续提高,新增汽车对汽油消费的拉动作用将明显减弱。此外,从假期消费特征看,随着新能源汽车在出行车辆中的占比不断提高,五一、国庆等传统汽油消费旺季的拉动效应逐渐弱化。未来一段时期,我国道路交通出行将呈现车流量增长、充电量上升、汽油需求增量有限的发展格局。从汽油消费总量看,预计今年我国汽油消费将延续下降态势。

面对新能源替代带来的冲击,传统油气企业主动顺应时代趋势,加快转型升级步伐,已从单一的油品销售商向综合能源服务商与终端生态运营商转变。近年来,企业积极推动油气与新能源深度融合发展,着力构建以“沙戈荒”大基地、超级能源盆地综合能源系统等多轮驱动的新型能源供应体系。在终端消费领域,行业企业加速向综合能源服务商转型,持续提升客户综合价值创造能力。同时,通过延伸产业链条,大力发展高附加值化工产品,积极推动“减油增化”发展,重点布局精细化工、新材料等领域,发展生物制造等绿色化工产品,显著提升了产业链附加值与市场竞争力。此外,传统油气企业积极布局低碳能源技术,稳步推进绿色转型进程,加大碳捕集、利用与封存(CCUS),绿氢生产应用,生物燃料等低碳技术研发投入,推动技术产业化落地,有效降低了企业碳排放水平,切实契合“双碳”战略发展要求。

长期未来

新能源乘用车还将加速增长,推动交通多元化发展

未来,考虑到政策与市场双轮驱动,新能源乘用车还将加速增长,推动交通多元化发展。预计2026年新能源乘用车渗透率达60%左右、新能源汽车保有量同步突破5000万辆,标志着我国汽车市场将从增量竞争转向存量竞争。“十五五”期间,固态电池技术及L3、L4自动驾驶技术迭代升级,将持续提升新能源汽车竞争力;充电网络进一步完善,将显著提升新能源车用户补能便利性。政策方面,乘用车企业双积分、碳排放管控等制度安排,仍将引导新能源汽车产业高质量发展。

高油价与新能源替代叠加下传统油气企业发展方向有以下四点:一是坚守油气核心主业,提升发展质量。加大国内油气勘探开发力度,聚焦核心盆地和优质区块,重点推进页岩油、页岩气等非常规资源开发,提高油气采收率,降低勘探开发成本,优化资产组合,增强行业抗风险能力,筑牢国家能源安全保障底线。二是加速新能源布局,实现双轮驱动。重点发展与油气业务协同性强的分布式光伏、地热、绿氢等领域,扩大新能源业务规模,构建油气与新能源协同发展新格局。三是推动产业链高端化、绿色化转型。从传统“燃料供应商”向“综合服务及材料供应商”转变,构建“原油—化工—新材料”一体化产业链,发展循环经济,推动废弃资源再利用,全面提升产业链整体竞争力。四是强化科技创新,培育发展新动能。加大低碳技术、数字化智能化技术研发投入,完善机制创新,吸引和培育新能源领域专业人才,推动技术成果转化应用,为企业转型发展提供坚实支撑。

石油锐评》》》

洞悉“两条腿走路”背后的战略逻辑

美以伊战事爆发,中东原油供应停摆,世界多地陷入石油危机:菲律宾因燃料短缺宣布进入国家紧急状态,泰国鼓励公务员居家办公减少通勤油耗,日本部分加油站开始实行单次限购20升的临时措施……相关国家已经意识到,过度依赖单一能源供给,会加大能源安全风险,不是长久之计。提升传统能源安全系数,加快发展新能源,已经成为基于战略考量的共识。

作为全球重要的石油进口国,中国面临的能源安全压力不言而喻。综合当前形势和未来趋势,发展新能源业务,不再只是技术路线或市场行为,而是从国家能源安全出发的必然选择。从供给端看,推广新能源乘用车,用本土化的电力系统支撑起日益增长的出行需求,成为能源转型的重要路径。从消费端看,面对飙升的油价,消费者在“成本焦虑”的笼罩下,需求加速从燃油车向新能源车转移,市场反映出“油电分化”格局。

然而,发展新能源,并不意味着要抛弃传统化石能源。正如专家张亚熙所言:“目前,新能源汽车保有量仅占全国汽车总量的12%左右,燃油车仍为市场主流,汽油消费不会出现断崖式下降。”传统油气产业仍然是能源保供中的主力军。

解决之道是要坚持“两条腿走路”,在充分发挥传统化石能源“基本盘”“压舱石”作用的情况下,积极布局新能源业务。

转型之路,道阻且长。发展新能源需要抢抓时机,越早意识到危机,越主动拥抱变革,就越能在未来的能源格局中占据主动。只有“两条腿”协同发力,才能在保障国家能源安全的同时,稳步迈向“双碳”目标。(汪语盈)

数据详解》》》

2026年全国乘用车市场分析

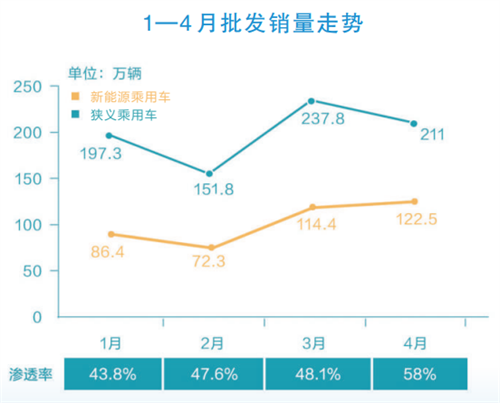

2026年4月乘用车市场的特征

总量承压,结构性大分化,“燃油冷、新能源热”成最大焦点,国内零售下滑核心原因是“燃油崩塌”,新能源零售渗透率61.4%(历史首次突破60%),电动化替代速度超预期;出口爆发式增长、新能源占比52.7%(历史首次突破50%),“新能源+自主”双轮驱动,“出海”成核心增长引擎。

2026年1—4月乘用车市场运行态势

今年乘用车市场受新能源车购置税政策调整、消费信心偏弱及高油价等多重因素影响,呈现“国内放缓、出口高增,燃油收缩、新能源主导”的运行态势。高油价对燃油车国内零售造成重创,直接影响到国内零售复苏进程。在成本焦虑笼罩的气氛下,消费需求正加速从燃油车向新能源车转移,市场“油电分化”格局愈发显著。

数据来源:中国汽车流通协会乘用车市场信息联席分会

微信公众号:zgsybwx

版权所有:中国石油新闻中心 | 京ICP经营许可证010289号 | 互联网新闻信息服务许可证10120170016

网站不良信息举报电话:010-62094114 | 编辑信箱:news@vip.oilnews.cn