编者按:结合国际油价的历史数据,能源战略学者研究发现,国际油价有一个基本特点,即“短期剧烈震荡、中期具有周期性、长期呈上涨趋势”。结算价格和年度平均价格变化、波动性变化表明,2023年国际油价变化已经完全消化了2022年俄乌冲突以及欧美对俄罗斯石油出口实施限价制裁的影响,欧佩克+持续加大减产力度的行动并没有支撑国际油价持续上涨并稳定在相对高位;而欧美央行不断上调利率,并将利率维持在高位,主要石油进口国和主要经济体宏观经济数据偏弱等与经济相关的因素对国际油价的主导作用更加明显。2024年,与世界宏观经济、美联储货币政策、全球石油供需形势相适应,国际石油市场基本面内在因素将主导国际油价变化。预计2024年全球石油需求增长放缓,供给仍有增长动力,市场供需边际宽松,将促使油价中枢略有下移,但总体处于低位的库存水平决定下移幅度有限,加之美元利率政策反转也将为油价提供一定支撑。

2024年国际油价何去何从?

英国能源研究所(EI)1861年以来的数据显示,国际油价有一个基本特点,即“短期剧烈震荡、中期具有周期性、长期呈上涨趋势”。刚刚过去的2023年没有脱离这一走势特点,2024年也不会有例外。

短期剧烈震荡,是由短期突发事件主导的,但无论短期价格怎么震荡,始终是围绕中期价格核心趋势上下剧烈震荡,不会长期严重偏离核心趋势线;而中期周期性,是由市场的预期供需状况与实际供需状况的巨大差异决定的,每一个周期的上升期与下降期均是供需状况由供给偏紧向偏松的转变;长期呈上涨趋势,主要是受到货币政策、技术进步、成本变化、勘探开发难易程度等多重因素综合驱动的结果。因此,从短期角度观察价格,需要认识到其剧烈震荡,这是现货交易和期货交易的风险所在;从长期角度来分析,价格有上涨的趋势;而从中期观察,尤其需要通过跟踪分析与研究把握2024年处于中期价格周期的什么位置,这是开展投资决策和战略规划的重要基础。

本文中的新周期是指新的供需平衡的开始。

市场预期分歧显著扩大是国际油价新周期启动的前奏

2023年6月,国际能源署发布《石油2023——分析和预测至2028》报告,预测全球石油需求将于2026—2028年大幅放缓,分别增长70万桶/日、50万桶/日、40万桶/日,年均复合增长率分别为0.67%、0.48%、0.38%,远低于1965—2022年的年均复合增长率(2.04%)。2023年10月,国际能源署发布《2023年世界能源展望》,进一步明确,基于发布的政策情景,所有化石能源需求将于2030年达峰。2024年1月,国际能源署发布《石油市场报告》分析,2024年全球石油需求将增长120万桶/日,而欧佩克+的额外自愿减产政策在2024年第二季度逐渐到期终止,在这种情况下,供应将增加150万桶/日。这意味着,2024年全球石油供需状况相对于2023年将发生显著变化。

同样是在2023年10月,欧佩克发布了与国际能源署观点截然不同的《2023年世界石油展望报告》,欧佩克预测,到2045年,全球石油消费量将保持增长。2022—2025年、2025—2030年、2030—2035年、2035—2040年、2040—2045年,各时期将分别增长600万桶/日、530万桶/日、230万桶/日、100万桶/日、80万桶/日,各时期的年均复合增长率分别为2.16%、1.07%、0.45%、0.19%、0.15%。

不仅仅停留在各自发布不同预测结果的报告层面,欧佩克还在诸多场合对国际能源署的观点进行了反驳和指责。欧佩克秘书长海赛姆·盖斯称,国际能源署关于2030年化石能源需求达峰的观点“会让全球能源系统彻底失败,可能造成前所未有的能源混乱,给全球经济和数十亿人带来可怕的后果”。

国际能源署与欧佩克的分歧如此之大,可以说是史无前例。如果未来的实际需求增长远远高于国际能源署的预测、持续时间远远长于国际能源署的预测,而很多国家、投资者若以国际能源署的预测为基础开展投资规划,那结果可想而知。

|

|

国际油价进入新周期的阻力已经基本显现并逐渐被市场消化

强势美元是以美元计价的国际油价上涨的主要阻力。随着美联储加息政策接近尾声甚至转向逐步降息,美元汇率因素将由阻力变为价格上行的驱动力和支撑力。虽然美联储本轮加息周期结束并转向降息的时间还存在不确定性,但2024年启动降息周期已成为市场的共识,预计最晚不会晚于2025年进入降息通道。随着未来美元进入周期性的弱势,将显著提升发展中国家对石油的购买力和消费能力。

中国是世界上最大的石油净进口国,在全球石油市场中占有举足轻重的地位。中国的石油需求增长趋缓、石油消费达峰或即将达峰并进入高平台期正在逐渐被市场接受。2023年,中国的宏观经济数据引发了市场对中国石油需求增长的巨大担忧,这对2023年国际油价形成了显著的下行驱动力。随着时间的推移,中国因素对国际油价的影响,将从持续的上行驱动力转为稳定全球石油市场供需状况的“定海神针”。

供给端和需求端的相互作用将驱动国际油价进入新周期

在供给端,俄罗斯是世界三大产油国、石油净出口国之一,是世界石油市场的重要供应者。俄罗斯的石油产量和供给成本变化对世界石油市场与国际油价的影响十分显著。俄罗斯副总理亚历山大·诺瓦克说,目前,俄罗斯难开采石油资源产量为1.66亿吨,约占总产量的30%;到2050年,预计可能会上升到70%。这意味着俄罗斯面临着显著的石油产量下行、供给成本上行的压力,必然对全球石油供需状况产生重大影响。

印度或将成为未来较长时期内石油需求增长的主力。过去很长一个时期,印度的石油需求一直保持相对稳定并持续缓慢增长的态势。据EI的数据,自1965年以来,印度石油需求仅有3年滑坡,累计增长超过490万桶/日。目前,印度成为世界第一大人口大国,人均石油消费量仅为中国的三分之一强,人均国内生产总值不足中国的五分之一。在保持经济稳定缓慢增长的同时,印度对石油的需求必然保持相应的持续增长。

同时,新的需求增长点将不断涌现。印度尼西亚、巴西、 巴基斯坦、尼日利亚、孟加拉国等人口大国均可能成为未来新的石油消费增长点。

诚然,2024年,国际油价还不具备进入新周期的条件,但应该是为进入新周期打基础的重要阶段。这一年,与世界宏观经济、美联储货币政策、全球石油供需形势相适应,市场基本面内在因素主导的国际油价变化,将保持相对较弱的窄幅震荡。预计,以WTI近月期货合约价格为基准,核心趋势线总体走势为先涨后跌震荡运行,年度平均价格达76美元/桶,上下波动区间为4美元/桶,日结算价格波动区间为62—88美元/桶。(朱润民 能源战略学者)

本版数据图来源:欧佩克月度石油市场报告(2024年2月)

国际油价中枢将下移

展望2024年,全球经济承压,石油需求增幅放缓,欧佩克+减产力度放松,油价运行中枢将有所下移。但美元转入降息周期,叠加欧佩克+减产框架延续且托底,全球库存仍处于低位,预计油价降幅有限,布伦特均价将处于80—85美元/桶区间。

2024年全球需求增幅收窄 增量集中在发展中国家

高利率环境延缓全球经济增速。为对抗通胀压力,主要发达经济体均较大幅度提升了基准利率,尤其是美元在本轮加息周期中已经累计加息超过500个基点,加息幅度和速度为近20年之最。从历史规律看,货币紧缩向实体经济传导具有3—6个月的时滞。当前,发达经济体的高利率环境对2024年上半年的经济增长有明显的抑制作用。国际货币基金组织、世界银行等机构研究预测,2024年全球GDP同比将增长2.8%,较2023年放缓0.2个百分点。

受经济发展减速及电动汽车替代影响,发达国家石油需求小幅萎缩。根据历史规律,全球GDP增速每放缓1个百分点,将压缩石油需求1.5个百分点,经济发展减速降低了发达经济体需求增长的基本动力。另外,发达经济体车辆动力结构也在向电动化转型,欧洲电动车销量渗透率已经超过16%,美国也已经接近10%。与我国仍处在车辆增长周期不同,欧美国家已经处于车辆饱和阶段,电动车将直接替换存量燃油车,蚕食存量石油需求。预计,2024年发达经济体石油需求量将小幅萎缩40万桶/日。

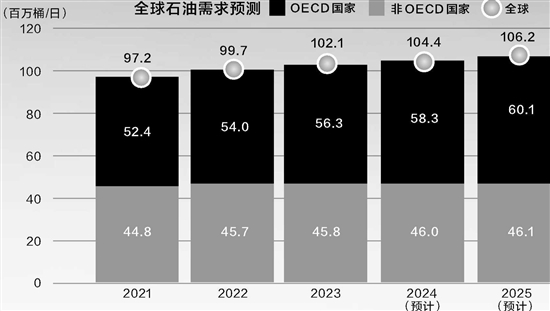

全球石油需求东升西降,发展中国家贡献主要增量。作为全球经济增长的引擎,以中国、印度为代表的发展中国家石油需求仍将保持增长,预计2024年增量约为120万桶/日。结合发达经济体的情况,预计2024年全球石油需求将达1.03亿桶/日,同比增长约80万桶/日,较2021—2023年的610万桶/日、200万桶/日、230万桶/日,增幅明显放缓。

减产协议大概率会延续 非欧佩克+增产带动供给增长

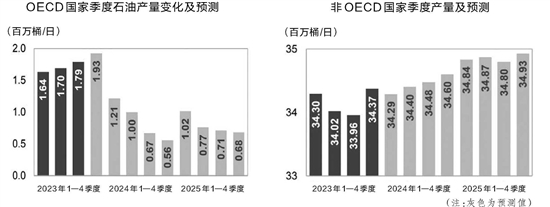

减产协议仍是平衡石油市场供需情况的压舱石,但执行力度可能减弱。当前,全球石油产能约为1.08亿桶/日,仍高于全球需求水平,需要供给端保持主动减产才能维持供需平衡,欧佩克+减产协议在市场中仍将发挥着压舱石作用。从市场调节能力来看,DUC(已钻待压裂井)大幅减少后,美国石油产能的机动能力已然减弱。欧佩克+控制了全球85%的剩余产能,调节能力空前集中。考虑到无明显外部份额竞争压力,预计2024年欧佩克+大概率会延续减产协议。但由于各个国家财政平衡对油价的要求不同,欧佩克+内部对进一步减产存在分歧。2023年6月,加蓬、阿联酋等国已就减产发表了不同意见,导致未能达成集体减产。欧佩克+其他国家渐进增产,也使沙特阿拉伯独自超额减产的现状难以维持。预计2024年,欧佩克+将重新核定减产份额,供应紧缩力度将较2023年放缓。叠加制裁放松的影响,作为协议豁免国的委内瑞拉产量也将有约30万桶/日的增长,2024年欧佩克+产量将同比增长约70万桶/日。

搭减产“便车”,非欧佩克+国家放缓增产步伐。高油价推动非欧佩克+国家持续提升本国石油产量。根据相关项目进展,预计2024年,加拿大、巴西、圭亚那将分别增产18万桶/日、28万桶/日和21万桶/日。受益于压裂技术进步和再压裂技术应用范围扩大,美国页岩油存量井产量衰减放缓,新井产量提升。目前,美国单井日均产量回升到1040桶/日,同比增长6.1%,2024年美国原油产量将增至1320万桶/日。综合来看,预计2024年非OPEC+国家产量同比将增长100万桶/日。

供应小幅过剩 但库存仍处于低位区间

2024年,预计国际石油市场供需将出现小幅宽松。全球石油需求增长约为80万桶/日,供应增长约为170万桶/日,在补齐当前市场缺口后,将供大于求45万桶/日。从时段看,过剩压力主要出现在上半年,下半年仍有一定的供应缺口。

库存仍处于较低区间。从长周期看,油价与OECD国家库存可用天数存在明显的负相关关系。当OECD国家库存可用天数高于93天时,油价一般处于低油价周期,反之则处于高油价周期。在经历3年去库存周期后,OECD国家库存已经显著低于5年均值水平。尽管2024年库存水平将出现一定回升,但OECD国家全年库存可用天数预计仍低于经验荣枯线,处于历史较低水平,对油价形成底部支撑。

美元转入降息周期 金融属性影响由负转正

预计2024年美元将转入降息周期,有利于大宗商品价格反弹。自2023年3月美国暴发银行危机以来,美联储加息步伐显著放缓;2023年7月后甚至暂停了加息。考虑到加息已经引发美国长期国债收益率快速上升,加剧美债发行难度,预计2024年美元将转入降息周期。

2000年以来共有三轮美元降息周期,油价呈现“两涨一跌”的特点,跌势出现在金融危机时段,即在不发生系统性风险时,美元降息通常会推升大宗商品价格。但由于美国通胀仍将继续,美联储在较长时间维持了鹰派态度,使得美元降息预期时点一再后移,逐步从2023年3月推迟至2024年6月。2024年上半年,美元大概率会维持高息环境,金融属性对油价的支撑时间将延缓。

总体来看,2024年全球需求增长放缓,供给仍有增长动力,市场供需边际宽松,将促使油价中枢略有下移。但总体低位的库存水平决定油价下移的幅度有限,加之美元利率政策反转也将为油价提供一定支撑。在基准情景下,预计2024年油价走势呈现“前低后高”的特点,布伦特全年均价仍在80—85美元/桶之间。(仇玄 中国石油规划总院)

机构观点》》》

国际能源署

国际能源署2024年2月发布的《石油市场报告》显示,尽管需求明显疲软,但2024年1月全球石油市场供需平衡情况有所收紧。极端冰冻天气席卷了美国和加拿大的主要石油产区,导致了严重的供应中断,与此同时,一些欧佩克国家也出台了新的自愿减产措施。中东的地缘政治紧张局势有进一步升级的势头,布伦特原油期货价格1月上涨了5美元/桶,达到83美元/桶。

全球石油需求增长速度已经大幅放缓,2024年,预计全球石油需求平均增长约120万桶/日,仅为2023年的一半。中国、印度和巴西将引领石油需求的增长。2024年,这三大经济体将占全球石油需求增长的78%。2024年,全球石油需求预计达到1.03亿桶/日的新峰值。

预计,今年美国、巴西、圭亚那和加拿大将引领全球石油供应的增长,但1月由于极端天气原因导致产量急剧下降,全球石油供应量大幅下降140万桶/日。然而,非欧佩克+国家的石油产量增长将在今年第二季度出现,将推动今年剩余时间的产量增长。2024年,全球石油供应量将增加170万桶/日,达到创纪录的1.038亿桶/日。非欧佩克+国家将提供95%的石油产量增长。

鉴于地缘政治风险加剧和全球石油库存较低,适度供应增长可能有助于遏制市场波动。2023年12月,海上石油激增了6000万桶,但陆上石油库存下降了近4000万桶。较低的石油库存水平加剧了供需关系对价格的影响,应警惕意外需求强劲或供应中断的情况,石油供应安全至关重要。

麦格理

麦格理策略师2月16日概述了推动近期油价上涨的多种因素。麦格理策略师在发给钻机地带网站的报告中分析,关键因素包括中东和俄罗斯相关风险溢价的增加,以及异常大量的全球停产。可见,地缘政治、供需基本面情况等成为近期油价变化的驱动因素。在研究供需基本面情况时,麦格理策略师认为,主要驱动因素是异常数量的供应中断,尤其是对布伦特原油结算价格产生更直接影响的油田。

目前,国际油价的短期影响因素包括利比亚的政治情况、极寒天气对美国巴肯页岩油区的影响、俄罗斯出口情况等。尽管麦格理预计上述供应问题是暂时的,但预计地缘政治风险和相关事件将在2024年上半年持续支撑油价。

欧佩克

欧佩克2月13日发布的月度石油市场报告显示,2024年世界经济增速预计达到2.7%。其中,美国经济增速为1.6%,欧元区经济增速为0.5%,日本经济增速为0.9%,中国经济增速为4.8%,印度为5.9%,巴西为1.5%,俄罗斯为1.7%

2024年,全球石油需求预计增长220万桶/日,由于对美国的经济增长保持乐观,利好全球石油需求,从而抵消了欧洲经济衰退对石油需求预期的影响。OECD国家的石油需求增长预计达到30万桶/日,非OECD国家的石油需求增长达200万桶/日。

2024年,非欧佩克国家产量增长将达120万桶/日,主要由美国、加拿大、圭亚那、巴西和挪威驱动。产量下降的国家主要是俄罗斯、墨西哥和安哥拉。2024年,欧佩克国家石油产量平均增长将达550万桶/日。1月,12个欧佩克国家产量下降350万桶/日,达2634万桶/日。(记者 刘亮)

微信公众号:zgsybwx

版权所有:中国石油新闻中心 | 京ICP经营许可证010289号 | 互联网新闻信息服务许可证编号:国新网许可证10120170016号

网站不良信息举报电话:010-62094114 | 编辑信箱:news@vip.oilnews.cn