- 英美公司治理模式

- 德日公司治理模式

-

产生背景:以英美法系为基础 以市场为主导

【历史原因】

公司历史悠久,股份有限公司得到普遍发展,公司股份相当分散,相当一部分股东只拥有少量股份,股东实施治理的成本高昂,股东大会事实上只能将其决策权委托给大股东或董事会。

【融资渠道】

限制商业银行直接投资产业,也限制商业银行发放中长期贷款。这样,公司长期资本的需求主要依赖于证券市场的直接融资。

【法律传统】

英美法律具有反对垄断、公平竞争的传统。如美国法律将商业银行限制在州内经营,要求商业银行和投资银行分立,限制持股份额。

【市场基础】

英美国家的市场经济比较发达,经理人、证券等市场发展较早也较为成熟,长期实行公司制度后,逐渐形成了一支专业化、高质量的经营管理人员队伍,而且管理人员的教育培训体系比较发达。

【政府监管】

2008年金融危机后,美国政府加强了对证券市场的监管,要求投资银行和商业银行划清界限,要求上市公司彻底公布财务状况并给外部人员更大的审计监督权。

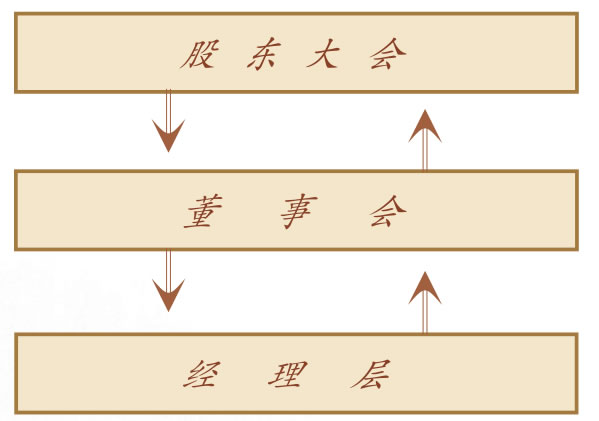

特征:基本遵循“三权分立”

【股东结构】

股东结构较为分散,不可能将股东大会作为公司的常设机构,或不可能经常就公司发展的重大事项召开股东大会做出有关决策。因此股东将公司日常决策的权力委托给了董事会,董事会则向股东承诺使公司健康经营并获得满意的利润。

【治理结构】

单层治理结构,即股东大会下只设立董事会,不设监事会。

公司股东大会之下设立董事会,作为公司经常性的经营决策机构。董事会下面又设立各种专门委员会,作为董事会经常性的具体决策机构。

【董事会结构】

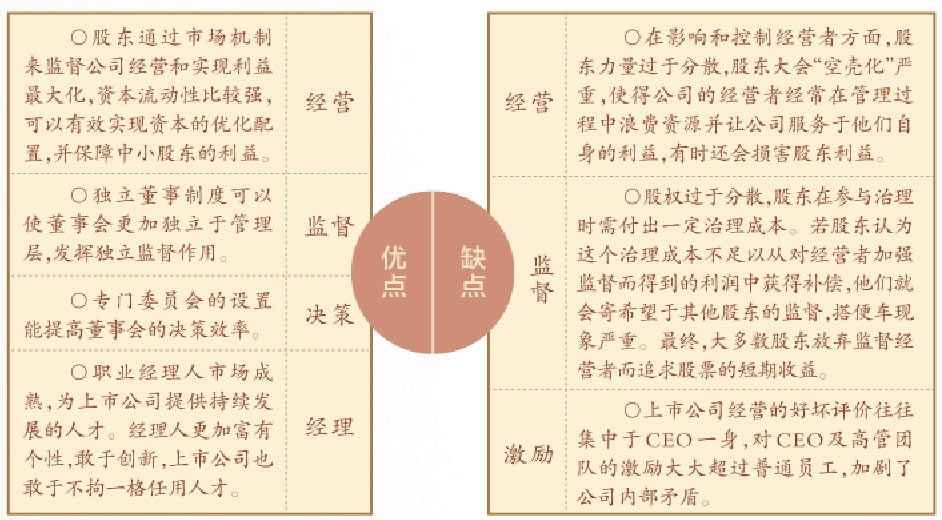

美国大中型公司的董事会为了有效实施决策和监督职权,建立了独立董事制度。独立董事在董事会中占多数,其合法地位通过法律来维护。美国《财富》1000强公司中的独立董事比例高达80%。

【专门委员会】

董事会内部设立专门委员会,如战略执行委员会、提名委员会、报酬委员会、审计委员会等。目的在于加强董事会职能:专门委员会成员少、形式灵活,便于就问题进行反复沟通,降低信息不对称;专门委员会由专业人士构成,在针对相关问题进行处理时能够提供更加有效的意见。

【CEO制度】

建立首席执行官制度。从理论上讲,董事会有权将部分经营管理权力转交给代理人代为执行,这个代理人就是公司政策执行机构的最高负责人,即首席执行官(CEO)。

【高管报酬】

高管层报酬中的股票期权比例大。高管层的股票期权收益主要取决于股票二级市场的升值,升值的大小与高管层长期的经营业绩直接相关,这为管理者的努力提供了更大动力。

【市场治理】

公司控制权市场治理程度高。英美两国资本市场发达,股票流动性强,并购活动比较活跃。高管层如果不努力创造业绩使公司股价上升,则可能导致公司被并购,其自身也可能面临被解聘甚至终身找不到工作的危险。因此,并购带来的控制权转移迫使高管层不得不重视股东的利益最大化。

评价:股权分散的利弊

案例:波音公司的董事会出了什么问题?

2018年10月狮航610航班和2019年3月埃航302航班坠毁共造成346人丧生,因这两起事故引发了大量针对波音公司的调查和诉讼。波音的利益相关者和公司治理专家也开始质疑波音董事会的组成和反应方式。

为公司治理质量排名的绩效分析研究公司摩根士丹利资本国际(MSCI)的数据显示,如果按1~10分打分,波音公司只能得到5.4分。根据该评估结果,波音董事会在标准普尔500强公司中排名倒数第3位。然而,波音董事会成员的报酬十分丰厚。薪酬调查公司伊奎拉公司(Equilar)调查《财富》美国100强公司发现,波音董事会成员薪酬中位数为34.6万美元,排第32位;而《财富》美国100强公司董事会薪酬中位数为31.8万美元。根据MSCI的数据,波音董事会目前有13人,在标准普尔500强公司里属于人数较多的。标普500强公司的董事人数平均为10.75人,其中约80家公司的董事成员达到13人或更多。董事会规模越大,思考程序越复杂,决策也越困难,越不灵活。

此外,目前波音董事会虽然不缺乏名声良好或业务实力强的成员,但也缺乏足够多的具有技术、安全和工程专业背景的成员。很明显,波音公司董事会成员的构成在工程和安全设置上的分配出现了问题。而在航空航天这类特殊行业,聘请更多有相关技术或安全背景的董事会成员会比较合适。

趋势:开始重视“用手投票”

【融资渠道】

放松对银行持有公司股票的限制。通过立法,解除了商业银行涉足证券投资等非传统银行业务的限制,为银行有效地监管企业提供了条件。

【股权结构】

机构法人股东持股比例不断上升,持股稳定性提高,推动机构投资者重视投资公司的长期发展,有更大动力去监督公司经理的经营行为,促使经营者从长远角度进行决策和管理,追求长期目标利润最大化。

【监督机制】

强化非执行董事的监控权。将非执行董事引进董事会,代替股东执行监督经理的职责。

【股权设置】

尝试新的股权设置,特别是允许科技类公司同股不同权,保护企业创始人的创新积极性,并不断在治理实践中探索新的路径。

-

产生背景:以大陆法系为基础 市场相对不成熟

【融资渠道】

法律和行政上对金融机构实行比较宽松的政策,商业银行可以比较自由地持有工商企业的股票。

【股权结构】

公司之间普遍相互持股,通过交叉持股形成了一些有稳定利益关系的公司集团,银行在公司集团的形成中起到关键作用。

【市场基础】

对证券市场实行比较严格的管制,证券市场发达程度相对不如英美国家,经理人市场不够独立健全。

【制度建设】

没有形成规范全面的公司信息披露制度。

【社会环境】

在政治、历史、文化方面,这些国家往往长期实行政治、经济、文化上的集中管理体制,形成了独特的文化价值,具有强烈的群体意识。

特征:重视银行在公司治理中的作用

【股权结构】

股权较为集中。商业银行是公司的主要股东。德日两国的银行处于公司治理的核心地位,银行深深涉足其关联公司的经营事务,形成了颇具特色的主银行体系。

德国:更依赖大股东的直接控制。由于大股东的股权十分集中,大股东有足够的动力去监控经理层。由于德国公司更多依赖内部资金融通,德国银行不像日本银行那样能够通过控制外部资金来源来对企业施加有效的影响。

日本:银行作为企业集团的核心,通常拥有企业较大的股份,并且控制了这些企业外部融资的主要渠道。

【治理结构】

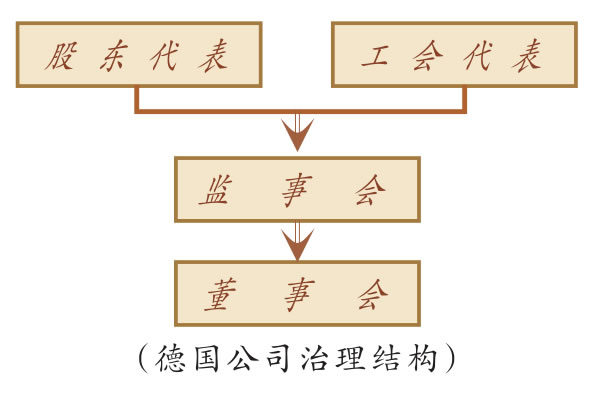

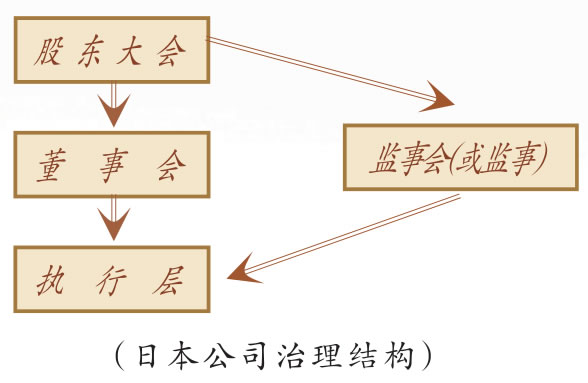

双层治理结构。以德日为代表的大陆法系国家,在公司法上仿照政治上的立法、行政和司法三权分立的做法,将公司的决策、执行、监督三种权力和职能分开,公司治理结构模式比较典型地体现了制衡分权的管理原则,又称大陆模式。

由于这种模式在公司股东大会之下设置董事会和监事会,分别行使业务执行和监督功能,因而成为公司组织体系的双层制。

【治理者】

利益相关者参与共同治理。法人持股或法人相互持股、公司相互持股加强了关联企业之间的联系,使企业之间相互依存、相互渗透、相互制约,在一定程度上结成了命运共同体。

德国:职工参与决定制度是德国有别于其他国家的重要特征。职工通过选派职工代表进入监事会参与公司重大经营决策,即“监事会参与决定”,使得企业决策比较公开,有利于公司经营的监督,同时有利于公司的稳定和持续发展。由于职工在监事会中占有一定席位,一定程度上减少了公司被兼并和接管的可能性。这也是德国公司很少受到外国投资者接管威胁的主要原因之一,保护了经理人员做出长期努力的积极性。

德国:职工参与决定制度是德国有别于其他国家的重要特征。职工通过选派职工代表进入监事会参与公司重大经营决策,即“监事会参与决定”,使得企业决策比较公开,有利于公司经营的监督,同时有利于公司的稳定和持续发展。由于职工在监事会中占有一定席位,一定程度上减少了公司被兼并和接管的可能性。这也是德国公司很少受到外国投资者接管威胁的主要原因之一,保护了经理人员做出长期努力的积极性。 日本:①日本的银行相机治理。日本银行的双重身份决定了其必然在行使监控权力中发挥领导作用。日本银行及其法人股东通过积极获取经营信息,对公司主管实行严格的监督。一方面,作为公司主要股东,在盈利良好的条件下,银行只是“平静的商业伙伴”。另一方面,如果公司盈利开始下降,主银行因处于特殊地位,能够很早就通过营业往来账户、短期信贷、与公司最高管理层商业伙伴的长期个人交往等途径获取信息,及时发现问题;如果情况继续恶化,主银行可以通过召开股东大会或董事会来更换公司的最高领导层。

日本:①日本的银行相机治理。日本银行的双重身份决定了其必然在行使监控权力中发挥领导作用。日本银行及其法人股东通过积极获取经营信息,对公司主管实行严格的监督。一方面,作为公司主要股东,在盈利良好的条件下,银行只是“平静的商业伙伴”。另一方面,如果公司盈利开始下降,主银行因处于特殊地位,能够很早就通过营业往来账户、短期信贷、与公司最高管理层商业伙伴的长期个人交往等途径获取信息,及时发现问题;如果情况继续恶化,主银行可以通过召开股东大会或董事会来更换公司的最高领导层。②日本企业的交叉持股。2000年后,新兴国家逐渐崛起,来自这些国家的资本开始与日本制造业公司结合,推动日本公司的创新。

案例:东芝是如何摆脱困境的?

2017年2月中旬,处于经营重组期的东芝公司召集有交易关系的银团(即银行业进行联合放款的组织)在东京总部开会,介绍了因美国核电业务计入逾7000亿日元(约合420亿元人民币)损失的经过,以及半导体业务出售等改善财务状况的努力,并且要求继续到2017年3月底为止的联合贷款。对此,日本三井住友银行、瑞穗银行、三井住友信托银行这三家主力银行再次提供支援。

这已经不是东芝这家曾经辉煌的科技巨头第一次陷入困境。这一次,日本的银行业再次发挥了中流砥柱的作用,调整后的东芝公司由三井住友银行的前副总裁车谷畅昭担任CEO兼董事长。

时间回溯至2016年3月,美的集团发布公告称,经交易双方协商一致,美的拟以自有资金约537亿日元(约合4.73亿美元)收购东芝所持白色家电业务企业——东芝生活方式80.1%的股权。美的收购东芝家电后,不仅开始专注开发推出符合市场需求的产品,而且还有计划利用美的的销售网,进一步扩大海外销售额比例。相关数据显示,2017财年东芝白色家电销售额增加50%。

业绩呈现复苏态势的同时,东芝白色家电也正在加速扩张海外市场,除了在中国和泰国的自主工厂制造家电外,东芝生活方式还进驻了柬埔寨和缅甸等国,几乎覆盖了整个东南亚。

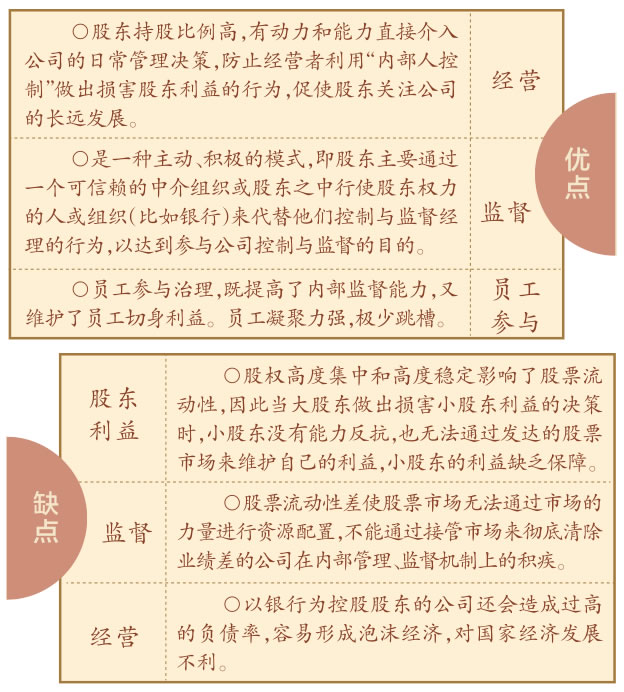

评价:股权高度集中的利弊

趋势:开始重视“用脚投票”

【市场机制】

强调个人股东的利益,加速证券市场发展。1996年日本制定了以证券市场监管体制改革为核心的金融体系改革计划,放宽了对证券市场的限制,以活跃证券市场尤其是股票市场。

【限制银行】

降低公司负债率,弱化银行对公司的控制。从20世纪80年代至今,日本主要大公司的平均债务与股本比例从2.75∶1降至1∶1,意味着银行对企业的控制逐渐减弱。

【股权结构】

引入外国投资者,协助本国公司开辟海外市场。不少来自新兴国家的资本进入欧洲或日本等老牌制造业强国进行并购或参股,一方面扩大了德日等国公司的海外市场,给新兴国家带来了新的技术,另一方面也引发了这些国家对于技术转移造成本国竞争力下降和失业的担忧。

案例:吉利入股戴姆勒,各方态度有何不同?

2018年2月,吉利公司成为戴姆勒集团最大股东一事正式对外披露,引发了一连串的关注。

德国政府并未对此次交易提出任何反对意见。时任德国政府副新闻发言人乌尔丽克·德默尔表示,这次收购属于“企业决策”,并且低于《外国投资管理细则》中规定的25%的股权门槛。

戴姆勒内部管理层的态度则更为保守。根据德国法律,理论上在持有接近10%的戴姆勒股份后,吉利方面可以在2018年4月4日的戴姆勒年度会议召开之前寻求一个监事会席位。根据《德国商报》的报道,戴姆勒高层在收购敲定之前曾寻求阻碍吉利获得公司监事会席位,因为吉利已成为戴姆勒的一大竞争对手——沃尔沃集团的第一大股东。若吉利获得了戴姆勒集团监事会席位,可能会对其战略和技术太过熟悉,这“点燃了德国对核心技术流失的担忧”。

不过,戴姆勒工会对于吉利的入股表现出的态度明显乐观积极多了。戴姆勒工会主席迈克尔·布莱希特表示,工会与沃尔沃集团的员工进行了“密切接触”,得到了关于他们和吉利合作的积极反馈。他说,沃尔沃集团的员工对李书福和吉利公司的评价不错,吉利也很尊重他们的权益,这让戴姆勒工会感到放心。在德国,能够得到工会的支持是非常重要的,许多大公司监事会的一半席位是员工代表占据着。